円安・インフレが進み、実質賃金が下がり続けている昨今、

新NISAを使った長期の積立投資として、S&P500やオルカン(全世界株式)で資産形成するのは定番の選択肢になってます。

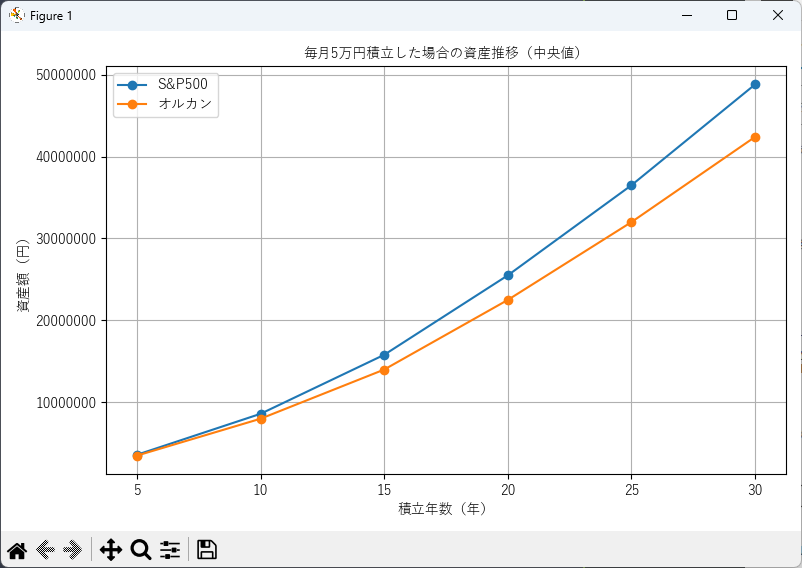

本記事では、それぞれに毎月5万円ずつ積み立てた場合、5年・10年・15年・20年・25年・30年で資産がどのように推移するのかを、Pythonによるシミュレーション結果をもとに整理してみました。

感覚的な話ではなく、年利がどの程度想定されているのか、その前提が結果にどう影響するのかも明確に説明します。

今回のシミュレーション前提

まず、前提条件を明確にします。

積立条件

- 投資対象

- 積立額

- 投資期間

- 税金

想定年利(重要)

長期シミュレーションでは、年利の仮定が結果を大きく左右します。

今回は、過去の長期実績を参考に、以下の控えめな数値を採用しています。

- S&P500

- オルカン(全世界株式)

どちらも「毎年必ずこの利回りになる」という意味ではありません。

価格変動を織り込んだ上で、長期平均としてどの程度に収束しやすいかという前提です。

シミュレーション結果の見方

結果は単一の数値ではなく、ばらつきを考慮した分布で評価しています。

- 中央値

- 下位10%

- 上位10%

「必ずこの金額になる」という読み方はせず、レンジで考えることが重要です。

pandasでそのまま出力する完成コード

本記事のシミュレーション結果は、Python と pandas を用いて数値データを整理し、matplotlib で推移を可視化しています。

以下のコードでは、積立年数ごとの資産額を pandas の DataFrame として定義し、そのデータを基に S&P500 とオルカンの資産推移を折れ線グラフで比較しています。

また、matplotlib では日本語フォントを明示的に指定しているため、実行環境による文字化けは発生しません。

グラフは計算結果を加工せず、そのまま描画しており、シミュレーション結果を直感的に確認できる構成になっています。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 |

import pandas as pd import matplotlib.pyplot as plt import matplotlib.font_manager as fm # ========================== # 日本語フォントを明示指定 # ========================== font_path = r"C:\Windows\Fonts\YuGothR.ttc" jp_font = fm.FontProperties(fname=font_path) plt.rcParams["font.family"] = jp_font.get_name() # ========================== # データ定義(pandas) # ========================== df = pd.DataFrame({ "積立年数": [5, 10, 15, 20, 25, 30], "S&P500": [3600000, 8600000, 15800000, 25500000, 36500000, 48800000], "オルカン": [3500000, 8000000, 14000000, 22500000, 32000000, 42400000] }) # ========================== # グラフ描画 # ========================== plt.figure(figsize=(8, 5)) plt.plot(df["積立年数"], df["S&P500"], marker="o", label="S&P500") plt.plot(df["積立年数"], df["オルカン"], marker="o", label="オルカン") plt.xlabel("積立年数(年)", fontproperties=jp_font) plt.ylabel("資産額(円)", fontproperties=jp_font) plt.title("毎月5万円積立した場合の資産推移(中央値)", fontproperties=jp_font) plt.grid(True) plt.ticklabel_format(style="plain", axis="y") plt.legend(prop=jp_font) plt.tight_layout() plt.show() |

年利の違いが長期でどれほど効いてくるか

今回の前提では、S&P500とオルカンの想定年利差は1%です。

しかし、この1%差は30年という時間をかけると無視できない差になります。

- 30年後の中央値

投資元本はいずれも1,800万円です。

年利が1%違うだけで、最終的な資産差は600万円以上になります。

一方で、下位10%を見ると両者の差はそこまで大きくありません。

これは、リスク分散の効いたオルカンの安定性が表れている部分です。

どちらが正解かではなく、どう使い分けるか

この結果から分かるのは、次の点です。

- 成長性を重視するならS&P500

- 値動きのブレを抑えたいならオルカン

- 長期になるほど年利差が効いてくる

- 短中期ではそこまで大きな差は出にくい

どちらか一方が絶対に優れているわけではありません。

自分がどの程度の価格変動を許容できるかで選ぶべきです。

よくある質問(Q & A)

- 年7%や6%は楽観的すぎませんか?

-

過去の長期実績を基にした控えめな想定です。

短期ではマイナスになる年も当然ありますが、30年単位では妥当な水準と考えています。 - 毎月5万円を続けられない場合は?

-

積立額が減れば、最終的な評価額もほぼ比例して下がります。

無理に金額を増やすより、長く続けることの方が重要です。 - 暴落が来たらどうなりますか?

-

下位10%の数値が、そのようなケースを含んだ結果です。

積立投資では、下落局面で安く多く買える効果もあります。 - 実際のNISA制度は考慮していますか?

-

本記事では制度上限(新NISAの積立枠上限600万)は考慮していません。

あくまで「積立を続けた場合の資産推移」を見るためのシンプルなモデルです。

まとめ

S&P500とオルカンを毎月5万円ずつ積み立てた場合、

30年という時間をかければ、元本1,800万円が4,000万〜5,000万円規模に成長する可能性が見えてきます。

重要なのは、どちらを選ぶかよりも、

- 想定年利を理解すること

- リスクの幅を把握すること

- 積立を継続すること

- デフレ時代の貯金正義ではなく円安、インフレ時代での資産形成方法を理解すること

この4点です。

数字を理解した上で選択すれば、積立投資は非常に再現性の高い手法になります。